こんにちは、みのやま(@DrMinoyama)です。仕事が嫌いで、貯金・資産形成に目覚めた20代男子です。

この記事では、

資産3000万円でセミリタイアできるのか。

資産3000万円はどれほどの可能性を秘めているのか。

についてシミュレーションしていきます!

3000万円貯めるなんてムリムリ

3000万円でセミリタイアするのはリスクがありすぎる・・・

ネット上ではいろんな意見が飛び交っています。

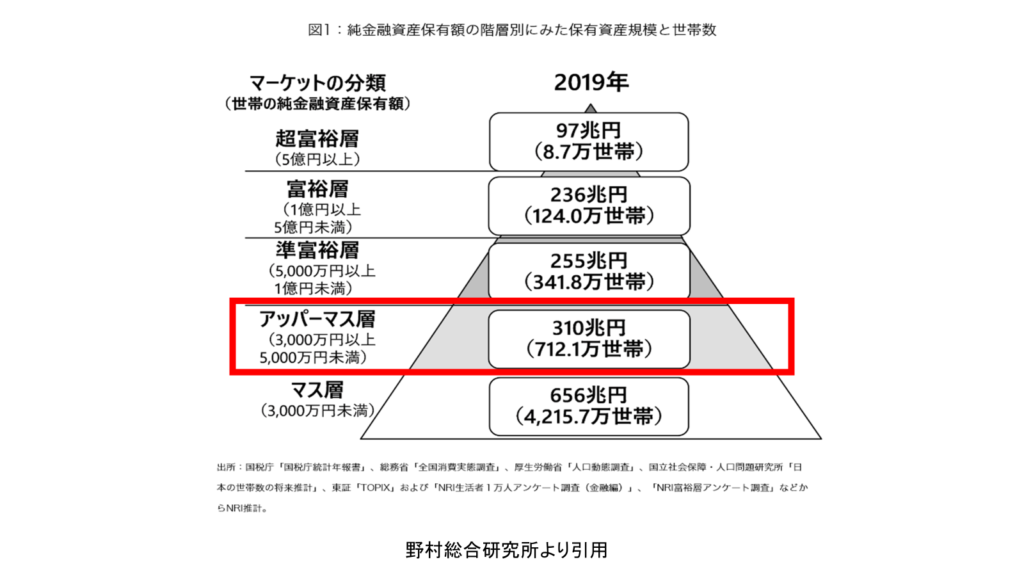

とはいえ、3000万円はアッパーマス層の入り口!

3000万円は途方もなく長い道のりなので、良い未来をシミュレーション(妄想)していないと貯めるための努力できません。

というわけで、シミュレーションしていこう!

突然仕事やめることになったら・・・

①生活費 30万円/月、収入0になった場合(最悪なケース)

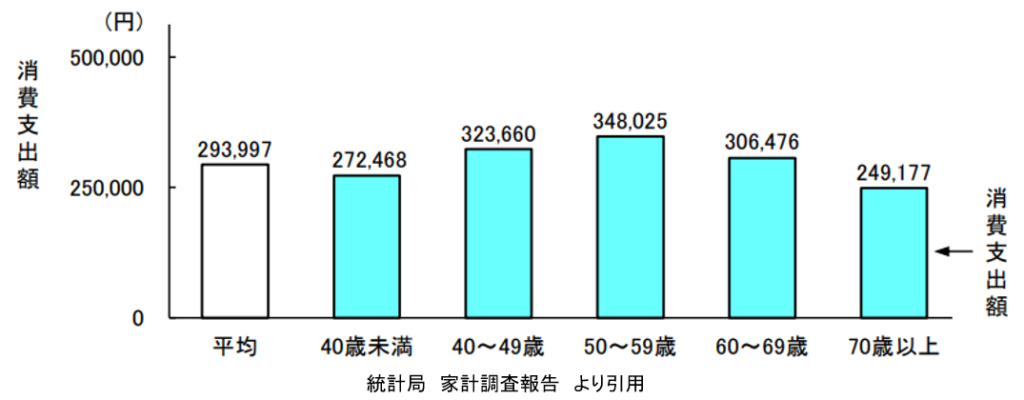

2人以上世帯の一カ月の生活費は平均して30万円です。これで計算してみます。

3000万÷30万=100カ月

→8年4カ月もつことになる!

②生活費 30万円/月、アルバイト収入6万円/月 の場合

突然職を失ったけど、なんとかアルバイトをする心身の健康は保てた場合を考えてみます。

最低時給1000円でも、1回5時間、週3回で働いたら、

1000円×5h×3回×4週=60000円/月 になるね。

3000万円÷(30万-6万円)=125カ月

→10年5カ月もつことになる!

③生活費 20万円/月、アルバイト10万円/月 の場合

平均よりはやりくり上手になり、20万円/月に収められたとします。

3000万円÷(20万-10万)=300カ月

→25年もつことになる。

【結論】仕事は思い切って辞められる!なんとかなりそう!

病気やリストラなどで仕事を続けられなくなった場合、傷病手当金、失業手当金がもらえます。

(いわゆる会社勤めの人はもらえるはずです。個人事業主の方は別途調べてみてください。)

病気によって就業困難になるレベルであれば障害者年金をもらえることになります。

例)透析導入→障害年金2級、統合失調症(日常生活は送れるが仕事が困難)→障害年金3級

そう考えると、1番最悪なケースを考えても9年はもつことになります!

9年もあったらいろんな可能性がありますよ。

・小学校入学から中学校卒業まで9年

・2011年に東日本大震災、十分復興したと思ったら2020年にコロナパンデミック

いろんな可能性に満ちてます。

家庭を持っていたとしても、仕事で相当なストレスがある場合は試しに辞めてみてもいいかもしれない。そんな風に思わせてくれる、いわば心の支えとなる金額ですね。

3000万円を投資に回したら・・・

私はSBI・V・S&P500インデックス・ファンドというインデックスファンドで資産運用しています。S&P500という指数に連動するファンドです。

S&P500の年利は過去10年間で14.7%、1965年から2021年までの期間では10.5%でした。

今回のシミュレーションでは控えめに

8%で運用できた場合、4%で運用できた場合を

それぞれ計算してみます。

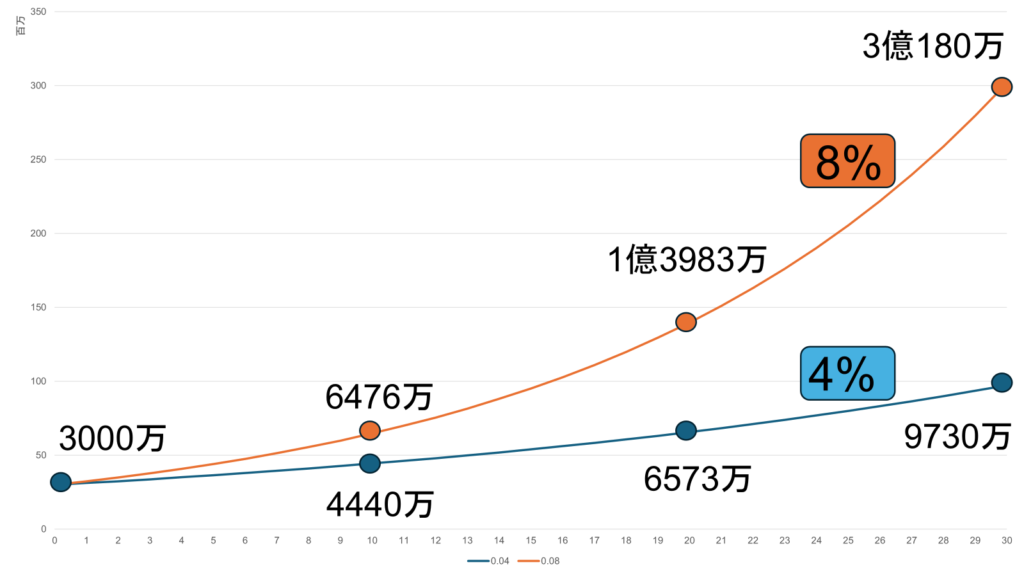

①3000万円をそのまま取り崩さずに運用した場合

年利8%で計算すると30年後には3億円になるだなんて夢がある…!

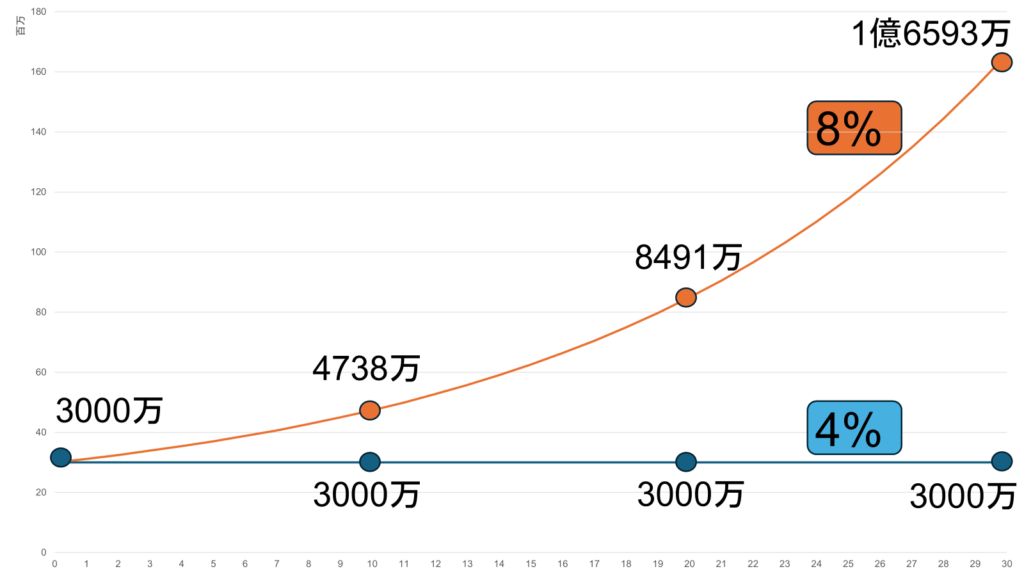

②10万円/月ずつ取り崩した場合

年利4%で低めに見積もってもずっと資産は減らないんだね。

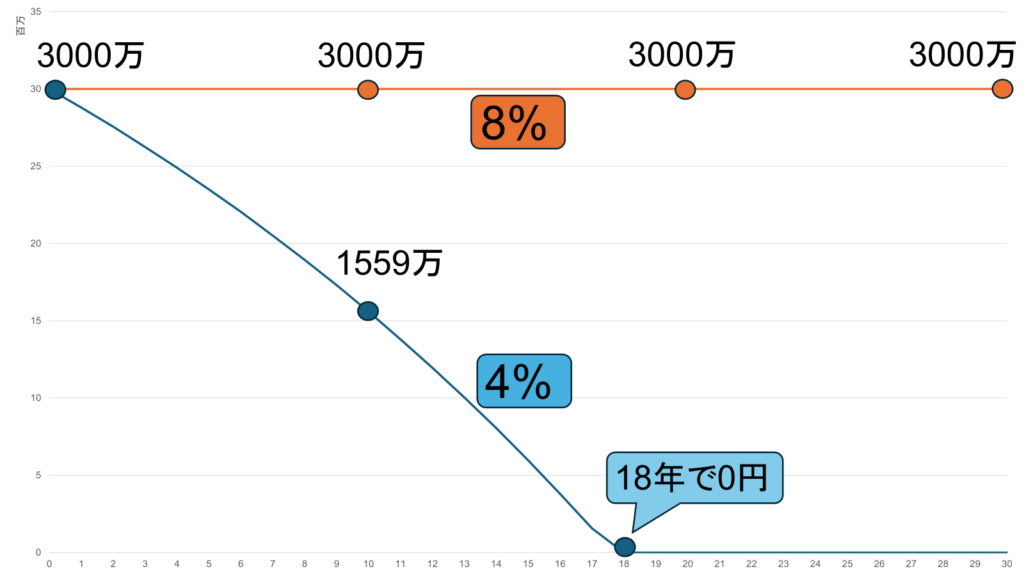

③20万円/月ずつ取り崩した場合

年利4%で計算した場合は18年で底をつくのか・・・。

【結論】3000万円あればセミリタイア可能

3000万円をS&P500で運用できたら月10万円使っても全く減らなさそうですね。ただ月20万円以上使おうとすると足りなさそうです。

生活費は10万でやりくりできる人は完全FIRE可能(Lean FIRE)

でも生活費は10万以上かかるのが普通だよね。

生活費が10万以上かかる人でも、

3000万円は運用し続けて手をつけずに給与をそのまま全額使う生活(コーストFIRE)

月10万円+給与を使って豊かな生活をおくる(バリスタFIRE)

というライフスタイルなら十分実現可能ですね。

3000万円貯めると自由に生活できそう

老後2000万円問題は解決できるのか・・・

そもそも老後2000万円問題とは?

老後2000万円問題って結局なんのことだっけ?

2019年に発表された金融庁による報告で以下のようなモデルケースにおいて30年間で約2000万円の取り崩しが必要になるという計算結果が出ました。

- 夫が65歳、妻が60歳以上の夫婦のみの無職世帯

- 寿命が95歳である(無職期間が30年)

- 平均的な支出、平均的な年金取得額であれば、毎月55000円が赤字になる。

55000円×35年=1925万円足りない計算になります。

ここから老後2000万円問題といわれるようになりました。

老後のシミュレーションをしてみよう!

ただし、老後に必要な額を現時点(20代)で正確に計算するのには無理があります。

老後の健康状態、自分の寿命、老後の生活費、老後の物価、すべてが不明です。

自分のもらえる年金もねんきん定期便はありますが、正直見通しつきません。

とはいえ、何もシミュレーションしないのもあれなので。

ここでは、生活費を1.2倍、年金を0.8倍して計算してみます。

上3段が2021年時点でのデータになります。

下3段がインフレを加味して生活費を1.2倍、年金減を加味して年金を0.8倍して計算したものです。

二人以上世帯において、毎月140000円足りないという計算になりました。

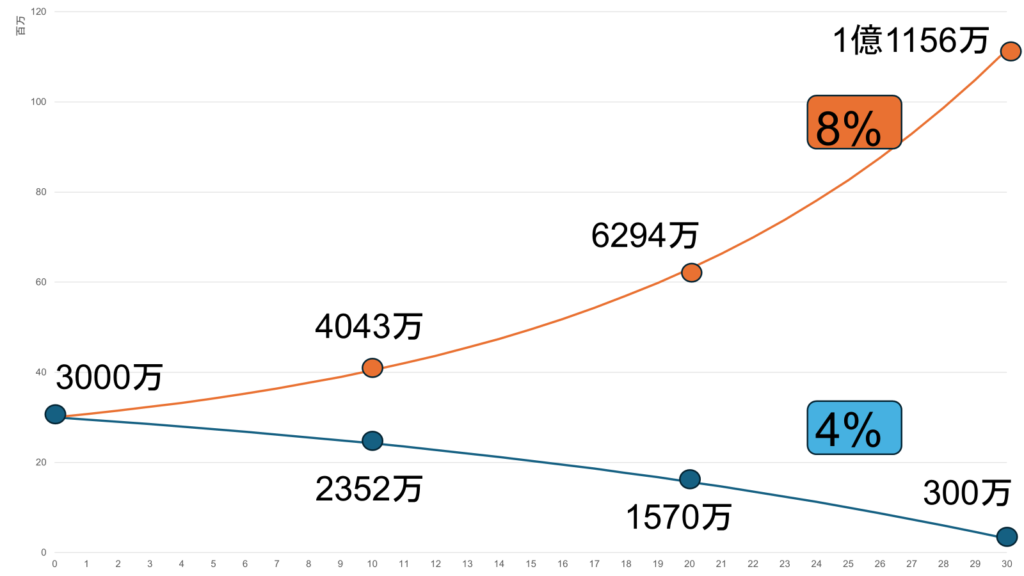

3000万円を運用しながら14万円/月を引き出した場合

3000万円を年利8%で運用できれば、月14万円引き出しても資産は増えていく。

でも、年利4%でしか運用できなければ、月14万円引き出していくとちょうど30年(95歳)で底をついてしまう、という結果になりました。

年金0.8倍、生活費1.2倍という資産がそもそも厳しめなので、老後に3000万円貯めておけば大丈夫だと信じたいですね。指標の1つにはなりそうです。

まとめ

3000万円あれば仕事を失っても(平均的な支出であれば)9年間は持ちこたえる。

3000万円でセミリタイアは十分に可能

老後は3000万円を運用しながら取り崩せばきっと大丈夫(正確な計算はできないけど)

3000万円の威力、すさまじいですね。

私も引き続き貯金・投資頑張っていこうと思います。

みのやま